Acquérir une maison ancienne implique plus que le prix affiché : les frais de notaire constituent une part importante du budget global. Ce dossier décrit précisément la composition des frais d’acquisition, les mécanismes des droits de mutation et des taxes notariales, ainsi que les marges de négociation possibles sur les honoraires notariaux. En s’appuyant sur des exemples chiffrés et des cas pratiques, il éclaire les étapes formelles de l’acte de vente pour un acheteur de l’immobilier ancien, en intégrant les vérifications cadastrales, les coûts liés aux diagnostics et les impacts d’un crédit immobilier. Un fil conducteur raconte le parcours d’un acquéreur fictif confronté à plusieurs scénarios (achat en solo, achat en indivision, rachat de soulte) pour illustrer les décisions à prendre et les erreurs à éviter.

En bref :

- Décomposer les frais : droits de mutation, débours, honoraires, taxes : chacun se calcule différemment.

- Prévoir 7 à 8 % du prix pour une maison ancienne, variable selon le département et la nature du bien.

- Demander une estimation frais notaire préalablement et vérifier les diagnostics et servitudes.

- Négocier les honoraires notariaux et vérifier les possibilités de réduction (primo-accédant, PTZ, succession, rachat de soulte).

- Consulter le cadastre pour repérer limites, propriétaires et servitudes avant l’achat.

Calcul des frais de notaire pour l’achat maison ancienne : composants et méthode de calcul

Les frais de notaire lors d’un achat maison ancienne regroupent plusieurs éléments distincts. D’abord, les droits de mutation à titre onéreux (souvent appelés « droits d’enregistrement ») constituent la part la plus lourde. Ils sont perçus au profit de l’État et des collectivités locales et varient selon le département. Ensuite viennent les taxes notariales et les débours, qui correspondent aux sommes avancées par le notaire pour obtenir des documents administratifs (extrait de cadastre, certificats, etc.). Enfin, les honoraires notariaux rémunèrent le notaire pour la rédaction et la sécurisation de l’acte de vente.

La méthode de calcul est généralement la suivante : additionner les droits de mutation, les débours et les émoluments (barème proportionnel réglementé), puis ajouter la TVA sur la part taxable (les émoluments sont soumis à TVA pour la fraction privée des opérations). Pour une maison ancienne, une règle pratique souvent citée est une fourchette entre 7 % et 8 % du prix de vente, mais ce taux peut varier selon la tranche de prix et le département.

Exemple chiffré détaillé

Considérer un cas concret aide à comprendre les postes de dépense. Supposons une maison ancienne vendue 250 000 €. Les droits de mutation (environ 5,8 % dans certains départements) s’élèveraient à environ 14 500 €. Les débours et frais d’acquisition (obtention de documents, copies, formalités) peuvent ajouter 800 à 1 200 €. Les honoraires notariaux suivent un barème dégressif : pour simplifier, ils peuvent représenter 1 % à 1,5 % du prix, soit 2 500 à 3 750 € sur cet exemple. En ajoutant la TVA applicable et les éventuels frais de négociation ou de publication, l’addition peut atteindre entre 18 000 € et 20 000 €.

Pour affiner le calcul, il est recommandé de demander une estimation frais notaire personnalisée auprès du notariat ou d’utiliser des simulateurs. Un cas particulier à connaître est le rachat de soulte, où des règles spécifiques s’appliquent aux droits et émoluments ; un guide pratique sur le sujet permet de comprendre ces variations : calcul et conseils essentiels.

Le tableau ci-dessous synthétise les postes et taux courants pour faciliter la lecture.

| Poste | Description | Fourchette courante |

|---|---|---|

| Droits de mutation | Taxe perçue par l’État et collectivités | ~5 % à 6 % du prix |

| Émoluments notariaux | Honoraires réglementés du notaire | ~1 % à 1,7 % (dégressif) |

| Débours et frais d’acquisition | Frais avancés pour documents et formalités | ~200 € à 1 500 € |

| TVA | Sur la part taxable des prestations | 20 % sur la fraction concernée |

Une bonne pratique consiste à demander une estimation complète avant signature du compromis, en précisant la localisation du bien et sa configuration (indivision, dépendances, terrain agricole). Cette anticipation évite les mauvaises surprises et permet d’anticiper le budget final. Insight : prévoir une marge de 10 % du prix pour couvrir tous les postes liés aux frais d’acquisition.

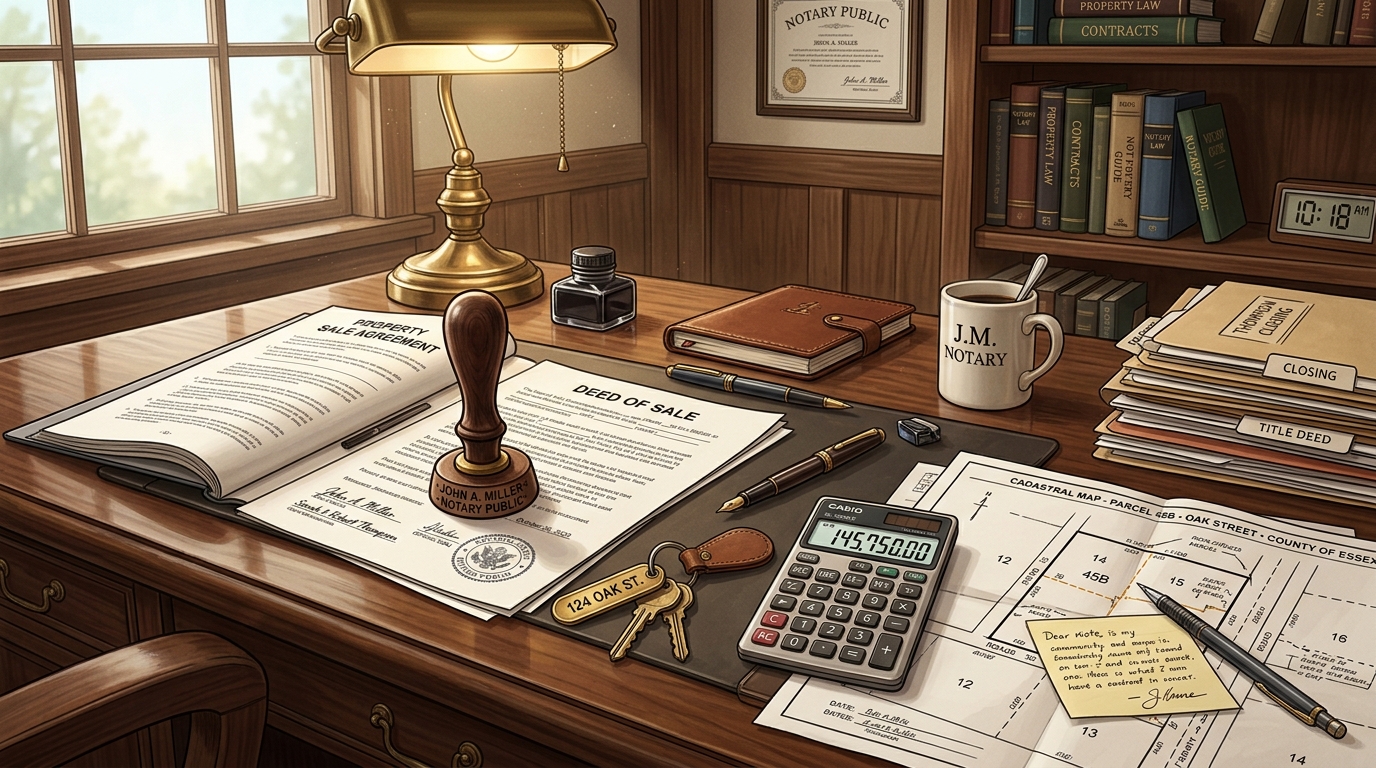

Rôle du notaire et déroulé de l’acte de vente pour un achat maison ancienne

Le notaire intervient comme garant juridique et fiscal de la transaction. Sa mission consiste à vérifier la capacité des parties, l’absence d’hypothèques non déclarées, la conformité des diagnostics techniques et la régularité cadastrale. Lors d’un achat maison ancienne, le notaire analyse également les servitudes éventuelles (passage, appuis, bornage) et s’assure que toutes les obligations fiscales ont été remplies.

Le processus se déroule en plusieurs étapes : rédaction du compromis, collecte des pièces, publication des hypothèques si nécessaire, et signature de l’acte de vente définitif. Entre la promesse et l’acte authentique, un délai de quelques semaines à plusieurs mois peut s’écouler, notamment si un prêt immobilier est sollicité. Le notaire coordonne ces étapes et procède aux vérifications administratives et cadastrales indispensables.

Vérifications cadastrales et consultation des propriétaires

Avant l’acte, il est prudent de consulter le cadastre pour connaître les limites de la parcelle et l’identité des propriétaires voisins. Plusieurs guides expliquent comment accéder à ces informations gratuitement : cela aide à détecter une éventuelle mitoyenneté ou anomalie bornée. Par exemple, des ressources pratiques montrent comment accéder gratuitement au cadastre pour connaître les propriétaires et obtenir des informations utiles à la sécurisation de l’achat.

Le notaire vérifie aussi les diagnostics (amiante, plomb, termites, performance énergétique) qui s’imposent en immobilier ancien. En cas de diagnostic défavorable, les conséquences peuvent varier : négociation du prix, travaux obligatoires avant transfert, ou responsabilité partagée entre vendeur et acheteur. C’est pourquoi la coordination avec le notaire est primordiale.

Le fil conducteur de l’acheteur fictif, Monsieur Laurent, illustre ce parcours : lors d’une visite d’une maison fin XIXe, des doutes subsistent sur la présence d’une servitude de passage. Le notaire, après consultation du cadastre et demande d’un extrait, confirme la servitude déclarée mais propose une clause précisant les modalités d’utilisation. Ce simple ajout à l’acte de vente protège l’acquéreur et rassure le vendeur.

La qualité du dossier remis au notaire accélère l’opération et limite les coûts supplémentaires. Par exemple, fournir des plans et historiques de propriété réduit les débours et les demandes complémentaires. En conséquence, la préparation documentaire est une étape économique autant que juridique. Insight : un dossier complet réduit les délais et les frais de notaire imprévus.

Réductions possibles et astuces pour diminuer les frais d’acquisition en immobilier ancien

Des leviers existent pour réduire le poids des frais d’acquisition. Certains sont liés au statut de l’acheteur (primo-accédant, bénéficiaire d’aides), d’autres à la nature de la transaction (donation-partage, succession, donation entre ascendants et descendants). Enfin, la négociation porte parfois sur les honoraires notariaux, dans la limite des règles en vigueur.

Un axe d’économie souvent négligé est la réduction des débours en fournissant directement certains documents. Par exemple, si l’acquéreur ou le vendeur détient déjà des plans cadastraux ou des diagnostics récents, ces éléments peuvent être transmis au notaire pour éviter des demandes redondantes. De même, l’achat en VEFA n’est pas concerné ici, mais pour l’immobilier ancien, l’historique technique joue un rôle central dans la négociation.

Cas du rachat de soulte et autres opérations spécifiques

Le rachat de soulte, fréquent dans les séparations ou lors de l’extinction d’indivision, entraîne des modalités particulières de calcul des droits. Pour une analyse spécialisée de ce mécanisme et des conseils pratiques, une ressource dédiée permet de mieux appréhender les conséquences sur les frais de notaire : frais de notaire pour rachat de soulte.

Autres astuces pratiques :

- Comparer plusieurs notaires : certains praticiens proposent des modalités de facturation plus transparentes.

- Regrouper les actes : si plusieurs biens sont acquis simultanément, des économies sont parfois possibles.

- Anticiper les hypothèques : prévoir un décalage de publication peut réduire les coûts administratifs.

- Vérifier l’impact des aides : un prêt à taux zéro (PTZ) pour primo-accédant peut influer sur le reste à financer mais pas directement sur les droits.

En multipliant les exemples : Madame R. achète une maison de 180 000 € et fournit au notaire le plan ancien ainsi que les diagnostics. Le notaire évite trois démarches coûteuses (extraits, relevés) ce qui réduit les débours de 600 €. Dans un autre scénario, un couple opte pour un partage anticipé plutôt qu’un rachat de soulte, économisant des droits proportionnels.

Intégrer ces gestes simples dans la stratégie d’achat permet d’optimiser le budget. Il est cependant essentiel de garder la sécurité juridique au cœur des décisions : une économie minime ne vaut pas le risque d’un vice caché non couvert juridiquement. Insight : optimiser les honoraires notariaux commence par une préparation documentaire rigoureuse.

Calculateur — Frais de notaire (maison ancienne)

Estimez rapidement les frais liés à l’achat d’un bien ancien. Les résultats sont des estimations basées sur un barème courant et des hypothèses raisonnables (voir commentaires dans le code).

Si oui, le calcul ajoute une estimation des frais d’hypothèque (voir hypothèses).

Débours, copies d’actes, frais d’enregistrement et divers. Valeur par défaut indicative.

Résultats

Remplissez le formulaire et cliquez sur « Calculer » pour obtenir l’estimation.

Note : outil d’estimation — ne remplace pas un devis notarial. Les hypothèses utilisées sont commentées dans le code source du script inclus ci-dessous.

Prix du bien : ${money.format(prix)}

Taux droits de mutation : ${percentFmt(inputs.taux)}

Hypothèque : ${inputs.hypo ? ‘Oui’ : ‘Non’}

Estimation totale des frais (notaire inclus) : ${money.format(res.totalFrais)} (${res.pourcentageDuPrix.toFixed(2).replace(‘.’, ‘,’)} % du prix)

`; // Breakdown détaillé let detailHtml = `- `;

detailHtml += `

- Droits de mutation : ${money.format(res.droitsMutation)} (${percentFmt(inputs.taux)}) `; detailHtml += `

- Émoluments notariaux (barème) : ${money.format(res.emoluments)} `; if (res.emolumentsDetails && res.emolumentsDetails.length) { detailHtml += `

- Détail par tranche :

- `;

for (const d of res.emolumentsDetails) {

detailHtml += `

- Base ${money.format(d.base)} × ${ (d.rate*100).toFixed(3).replace(‘.’,’,’) } % = ${money.format(d.montantTranche)} `; } detailHtml += `

`;

}

detailHtml += ` - TVA sur émoluments (20%) : ${money.format(res.tva)} `; detailHtml += `

- Débours et frais fixes : ${money.format(res.debours)} `; if (res.fraisHypotheque > 0) { detailHtml += `

- Frais d’inscription hypothécaire (est.) : ${money.format(res.fraisHypotheque)} (${(HYPOTHEQUE_RATE*100).toFixed(3).replace(‘.’,’,’)} %) `; } detailHtml += `

Remplissez le formulaire et cliquez sur « Calculer » pour obtenir l’estimation.

‘; breakdown.classList.add(‘hidden’); }); /* Affichage d’aide sur le taux */ suggestBtn.addEventListener(‘click’, () => { tauxHelp.classList.toggle(‘hidden’); }); /* — Chargement optionnel de la liste des départements (auto-complétion) — */ (async function fetchDepartements() { try { const resp = await fetch(‘https://geo.api.gouv.fr/departements’); // Exemple de réponse commentée en haut du script if (!resp.ok) throw new Error(‘Impossible de charger la liste des départements.’); const data = await resp.json(); const dl = document.getElementById(‘dept-list’); // Trier par nom pour confort data.sort((a,b) => a.nom.localeCompare(b.nom, ‘fr’)); for (const d of data) { const opt = document.createElement(‘option’); opt.value = `${d.nom} (${d.code})`; dl.appendChild(opt); } } catch (e) { // Échec silencieux : l’utilisateur peut toujours saisir le département/taux manuellement. // console.warn(‘Auto-complétion départements indisponible’, e); } })();Cas pratiques : estimation frais notaire selon scénarios d’achat immobilier ancien

Des scénarios concrets permettent d’appréhender l’impact réel des frais de notaire sur le budget. Trois situations fréquentes sont décrites ci-dessous : achat solo pour une résidence principale, achat en indivision entre héritiers et achat avec rachat de soulte après divorce. Chaque exemple détaille les postes et les montants estimés.

Scénario A — Achat solo résidence principale (prix 150 000 €)

Prix affiché : 150 000 €. Supposer un taux de droits de mutation de 5,8 % (variable selon le département).

Calcul approximatif : droits = 8 700 €. Émoluments et honoraires : environ 1 800 € (barème dégressif). Débours : 800 €. TVA sur prestations : 20 % sur certaines prestations (estimée à 200 €). Total approximatif : 11 500 € (~7,7 % du prix).

Scénario B — Achat en indivision (prix 300 000 €)

Prix affiché : 300 000 €. Taux droits : 5,8 % soit 17 400 €. Émoluments : environs 3 600 €. Débours : 1 200 €. Soit total approximatif : 22 200 € (~7,4 %).

Remarque : l’indivision peut générer des frais supplémentaires liés aux conventions entre coacquéreurs. La rédaction de pactes ou clauses spécifiques alourdit la facture.

Scénario C — Rachat de soulte (prix de la soulte 80 000 €)

Dans un rachat de soulte, les droits s’appliquent différemment car il s’agit d’une modification de quotité patrimoniale. Les droits peuvent être réduits selon la nature du lien entre parties. En l’absence de réduction, des droits et émoluments s’accumulent : estimation totale 6 500 € à 8 000 € selon les éléments.

Ces exemples montrent que la proportion des frais d’acquisition diminue légèrement à mesure que le prix augmente, mais reste significative. Les acheteurs doivent donc intégrer ces montants dans le financement global et les mensualités si un prêt est nécessaire.

Un point clef est la vérification des taux locaux des droits de mutation, car une différence départementale de 0,5 point peut représenter plusieurs centaines d’euros sur un prix moyen. Il est utile d’interroger le notaire sur le détail du calcul et de réclamer un récapitulatif écrit avant signature. Insight : simuler plusieurs scénarios financiers avant l’engagement pour maîtriser l’impact des frais de notaire.

Pièces, démarches et calendrier pour finaliser l’achat : anticiper et organiser les frais

La préparation administrative est un facteur déterminant pour limiter les retards et coûts imprévus. La liste des pièces usuelles inclut pièces d’identité, derniers avis d’imposition, compromis signé, diagnostics techniques, plans cadastraux et titres de propriété du vendeur. Le notaire demandera souvent un extrait cadastral et un état hypothécaire. Anticiper ces demandes réduit sensiblement les débours.

Le calendrier typique d’un achat maison ancienne se compose de plusieurs jalons : visite et offre, compromis de vente (délai de rétractation de 10 jours pour l’acquéreur), recherches et levées de conditions suspensives (obtenir le prêt), puis signature de l’acte de vente. La période entre compromis et acte définitif varie de 1 à 3 mois selon la complexité du dossier et la rapidité des formalités bancaires.

Checklist pratique avant la signature

- Vérifier la présence et la validité des diagnostics (amiante, plomb, termites, DPE).

- Obtenir un relevé cadastral et contrôler les limites de parcelle.

- Demander au notaire une estimation frais notaire détaillée.

- Anticiper le montant des apports et des versements à la signature (ex : solde du prix, frais de notaire).

- Prévoir un plan B financier si l’offre de prêt change.

Une anecdote utile : dans un cas réel, un acquéreur n’avait pas anticipé la nécessité d’une mainlevée d’hypothèque sur un ancien prêt du vendeur. La mainlevée a nécessité un délai et des frais qui ont retardé de six semaines la signature. Ce type d’aléa se limite souvent par une vigilance documentaire lors du compromis.

Enfin, l’accès au cadastre et aux informations notariales est gratuit et utile pour vérifier les éléments fonciers ; un guide simple explique comment y accéder et consulter facilement les propriétaires voisins pour éviter des surprises : accéder facilement aux informations cadastrales.

En résumé, planifier la documentation, demander une estimation préalable et intégrer les frais de notaire dans le financement sont des étapes indispensables pour conclure sereinement un achat en immobilier ancien. Insight final : anticiper, documenter, et simuler restent les meilleures protections contre les coûts imprévus.

{« @context »: »https://schema.org », »@type »: »FAQPage », »mainEntity »:[{« @type »: »Question », »name »: »Que comprennent exactement les frais de notaire lors d’un achat ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Les frais comprennent principalement les droits de mutation (taxes peru00e7ues par l’u00c9tat et collectivitu00e9s), les u00e9moluments notariaux (honoraires), les du00e9bours (sommes avancu00e9es pour obtenir des documents) et la TVA sur certaines prestations. Ils diffu00e8rent selon le prix du bien et le du00e9partement. »}},{« @type »: »Question », »name »: »Comment obtenir une estimation frais notaire avant d’acheter ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Il est possible de demander au notaire une estimation du00e9taillu00e9e sur la base du prix convenu et de la localisation. Des simulateurs en ligne et les notaires proposent des devis qui pru00e9cisent droits, u00e9moluments et du00e9bours. »}},{« @type »: »Question », »name »: »Peut-on nu00e9gocier les honoraires notariaux ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Les u00e9moluments sont en grande partie ru00e9glementu00e9s, mais certains frais de ru00e9daction et prestations supplu00e9mentaires peuvent faire l’objet d’une discussion. Fournir des documents antu00e9rieurs permet aussi de ru00e9duire les du00e9bours. »}},{« @type »: »Question », »name »: »Quels documents consulter pour vu00e9rifier les servitudes avant l’achat ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Le cadastre, les archives notariales et les certificats d’urbanisme sont des sources clu00e9s. Des guides pratiques montrent comment accu00e9der au cadastre gratuitement pour connau00eetre les propriu00e9taires et les limites. »}}]}Que comprennent exactement les frais de notaire lors d’un achat ?

Les frais comprennent principalement les droits de mutation (taxes perçues par l’État et collectivités), les émoluments notariaux (honoraires), les débours (sommes avancées pour obtenir des documents) et la TVA sur certaines prestations. Ils diffèrent selon le prix du bien et le département.

Comment obtenir une estimation frais notaire avant d’acheter ?

Il est possible de demander au notaire une estimation détaillée sur la base du prix convenu et de la localisation. Des simulateurs en ligne et les notaires proposent des devis qui précisent droits, émoluments et débours.

Peut-on négocier les honoraires notariaux ?

Les émoluments sont en grande partie réglementés, mais certains frais de rédaction et prestations supplémentaires peuvent faire l’objet d’une discussion. Fournir des documents antérieurs permet aussi de réduire les débours.

Quels documents consulter pour vérifier les servitudes avant l’achat ?

Le cadastre, les archives notariales et les certificats d’urbanisme sont des sources clés. Des guides pratiques montrent comment accéder au cadastre gratuitement pour connaître les propriétaires et les limites.